相続の基礎知識

- 静岡相続.netトップページ

- 相続の基礎知識【遺留分と特別受益】

遺留分と特別受益

遺留分とは、相続人(兄弟姉妹、相続欠格者、相続排除者を除く)の最低限の遺産取得額を保障する民法上の制度です。

被相続人が遺言を残していた場合、遺産はその遺言の内容に従って分けられます。しかし遺言の場合、内容によっては財産をもらえない、又はその金額が少ないといった相続人が出てくる可能性があります。その場合、一定の割合まで財産を請求できる権利のことを遺留分といいます。

遺留分の割合は、以下の表のとおりです。遺留分の計算に含まれる財産は、相続時点の財産に加えて、一定の生前贈与分の財産を加えた金額から、相続時点の債務を控除した金額となります。

| 相続人 | 法定相続分 | 遺留分 |

|---|---|---|

| 配偶者と子 | 配偶者1/2 子1/2 |

配偶者1/4 子1/4 |

| 配偶者と父母(祖父母) | 配偶者2/3 父母(祖父母)1/3 |

配偶者 1/3 父母(祖父母)1/6 |

| 配偶者と兄弟姉妹 | 配偶者3/4 兄弟姉妹1/4 |

配偶者1/2 兄弟姉妹 なし |

| 配偶者のみ | 全て | 配偶者1/2 |

| 子のみ | 全て | 子1/2 |

| 父母(祖父母) | 全て | 父母(祖父母)1/3 |

| 兄弟姉妹 | 全て | なし |

特別受益とは

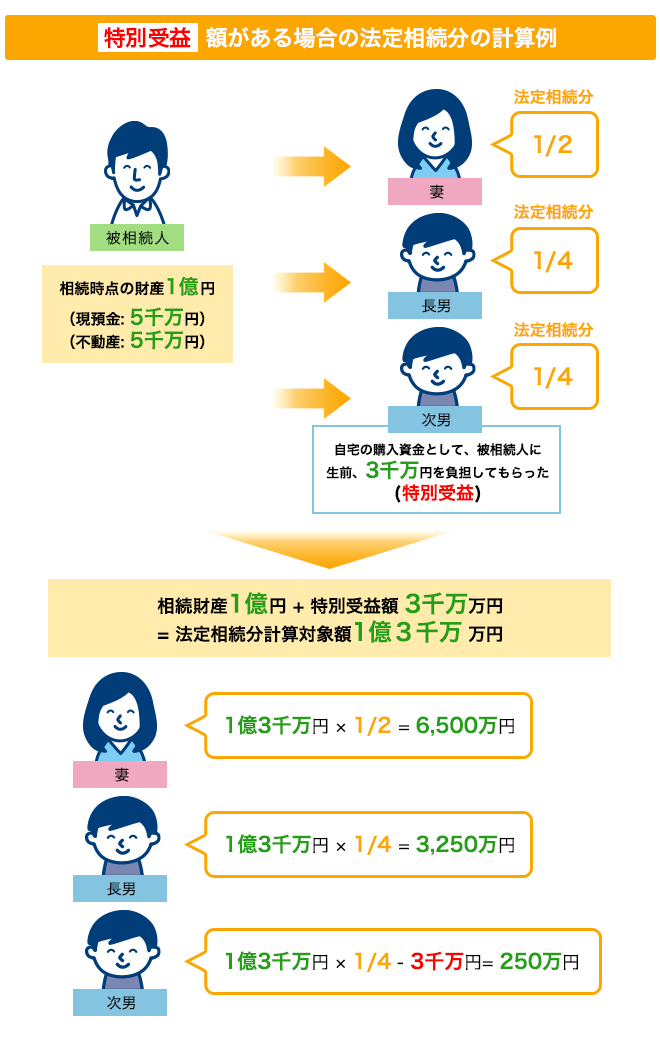

特別受益とは一部の相続人が被相続人から受け取った特別な利益のことです。一部の相続人だけが被相続人から多額の生前贈与を受けていた場合、そのことを考慮せずに遺産を分配すると相続人間の公平性が保たれません。そこで、一部の相続人が受けた贈与を特別受益として相続財産に含めて遺産を分配します。

特別受益を考慮しなければ、次男の相続分は1億3千万円の4分の1の3,250万円となりますが、特別受益を考慮すると相続財産からの相続分は250万円となり特別受益3,000万円と合わせて3,250万円となるため、長男の相続分と公平が図られます。